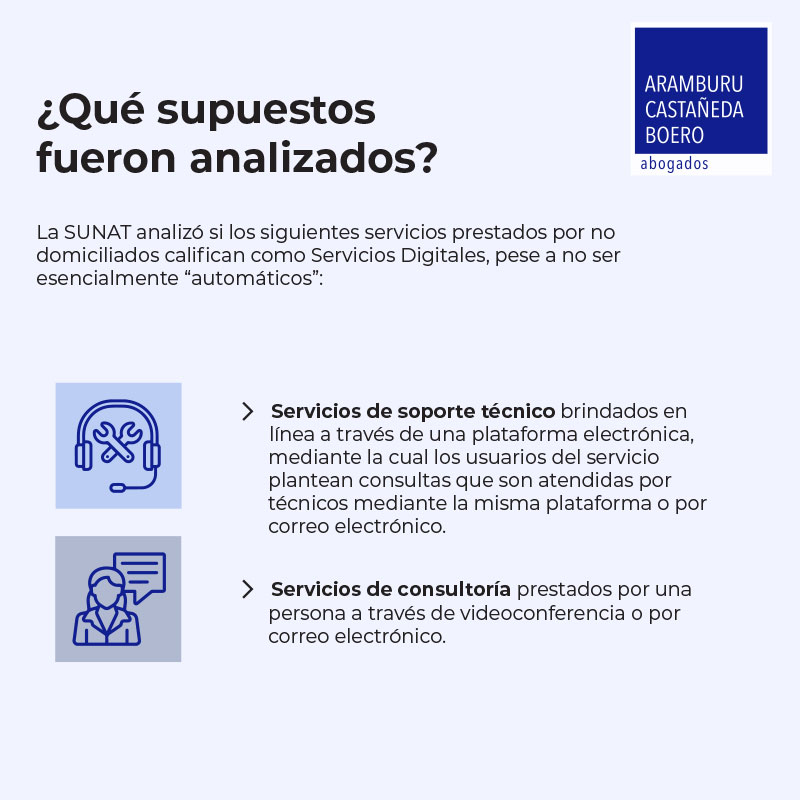

¿Los servicios prestados, que no son esencialmente automáticos, califican como digitales? 🤔

El 4 de junio de 2024, la Sunat emitió el Informe N°000039-2024-SUNAT//7T000, a través del cual resuelve algunas consultas relacionadas con la calificación de servicios digitales para efectos del Impuesto a la Renta, teniendo en cuenta que los servicios son prestados por sujetos no domiciliados y que no son esencialmente automáticos. Nuestro socio Mauricio Cavero-Blumenfeld y nuestro asociado principal, Ruben Moya, nos cuentan más acerca de este análisis. 💡

También puedes acceder al informe completo a través del siguiente enlace 🔗 https://lnkd.in/eFBraBag

Si tienes alguna duda o consulta, puedes contactarnos a 💻 aramburucastanedaboero@acb-abogados.com

hashtagACBAbogados hashtagTributario hashtagImpuestoalaRenta